來源:中國合(hé)成樹脂網 2022-05-13 10:32:30

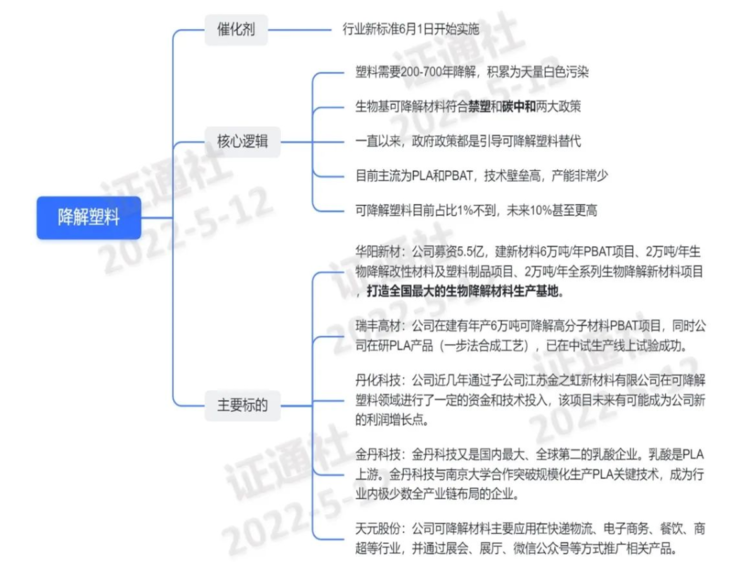

此前國家市場監管總局製定發布(bù)《生物降解塑料與製品降解性能及(jí)標識(shí)要求》和《生物降解飲用吸管》兩項推薦性(xìng)國家標準,該標準將於2022年6月1日起正式實施,可降解塑料(liào)行業(yè)將迎來全新篇章。

塑料被廣泛應(yīng)用於生產和生活的方(fāng)方麵麵。數據顯示,全(quán)球塑料年產量(liàng)從2000年的2.34億噸飆升至(zhì)2019年的4.6億噸(dūn),塑料垃圾則從(cóng)2000年的1.56億噸增加至(zhì)2019年的3.53億噸。傳統塑料在自(zì)然環境中一般需要200-700年(nián)能(néng)降解,大量廢棄塑料不斷(duàn)累積形成天量白色汙染,已經極大程度的(de)威脅到了人類(lèi)生存(cún)。因此各(gè)個國家(jiā)積極推進限塑、禁塑、開發使用可降解塑料,減少垃圾汙染(rǎn)。

可降解塑料通過堆肥(féi)處理等手段能降解(jiě)成對環境無害(hài)的物質,目前業內認為最有發展空間的是PLA、PBAT兩個方向。PLA,聚乳酸(suān),又稱聚丙交酯,是以乳酸(suān)為主要原料聚(jù)合得到的聚酯類聚合物。而PBAT屬於熱塑性生物降解塑料,是己二酸丁二醇酯和對苯二甲(jiǎ)酸丁二醇酯的共聚物。值得關注的(de)是,傳(chuán)統塑料具有(yǒu)顯著的碳足跡。OECD發布的報告稱塑(sù)料整個生命周期的溫室氣體排放量占全球溫室氣體排放總量的3.4%。而(ér)生物基可降解材料原料為生物質(zhì)(農作物之類),原(yuán)料形成過程所利(lì)用的二氧化碳和製造過程的碳排放可以相互(hù)抵消。生物基可降解材料項目符合禁塑和碳中和兩大政策,必然受到前所(suǒ)未有的關注。

今年3月(yuè),聯合國環境大會續會批(pī)準(zhǔn)了一項曆史性決議,旨在到2024年達(dá)成一項具有法律約束力的國際決議,結束塑料汙染。中國對塑料汙染治理方麵也非常關注。從2008年《國務院辦公廳(tīng)關於限製生產(chǎn)銷售使用塑料購(gòu)物袋的通知》,到2020年《關(guān)於進一步加強(qiáng)塑料汙染治理的意見》,再到(dào)2021年《“十四五”塑料汙染治理行動方案》,大部分的政策傾向禁止不可降解塑料的使用,鼓勵生物可降解塑料的推廣。

除政府政策引導之外,中間環(huán)節也在逐漸轉變。就在5月(yuè)5日,淘(táo)寶(bǎo)實施新版塑料製品禁售規則,更嚴格執行國家限塑法規。還有京東、拚多多、美(měi)團、蘇寧(níng)、橙心優選等電商巨頭,紛(fēn)紛圍繞(rào)禁塑的行(háng)動(dòng)與計劃,多舉措推進“禁塑”工作。政府與市場的合力,為生物可降解塑料的替代打開了市場空間。

首創證券報告(gào)曾指出,2020年全球塑(sù)料產量4億噸,其中(zhōng)可降解(jiě)塑料全球產量僅為117.4萬噸,僅占全部塑料產能的0.3%,替代(dài)市場空間巨大。受益於各國“限塑(sù)”生(shēng)效(xiào)時間影響,全球可降解塑料的需求有望在2020-2025 年出現大幅(fú)度的上升。華西證券稱,目前主流可降解塑料主要原材料PLA和PBATPLA技術壁壘高,擁有核心技術的(de)公司將充分受益於需求(qiú)增長(zhǎng)帶來的紅利。

行業數據顯示,2020年,我國PBAT、PLA年產能分別約為30萬噸、10萬噸。隨(suí)著政(zhèng)策不斷加碼(mǎ),券商預計到2025年,國內(nèi)PBAT、PLA年產能將分別達到700萬噸和100萬噸,約占市場(chǎng)總量近10%。也就(jiù)是說,以近期市場2-3萬的價格計算,可降解(jiě)塑料替代(dài)率提升至10%,已經是2000億左右(yòu)的(de)市場規模,遠超預(yù)期。通過對中國可降解塑料PLA和PBAT的近三年進出口情況看,數據顯示,出口大幅(fú)增加,而(ér)進口則較大的減少,中國可降解塑料正在(zài)搶占國外市場。疊加國內(nèi)外市場替代(dài)和(hé)高技術門檻,生物可降解材料(liào)先發企業可(kě)享受數十倍的增量市場,前景可觀。

京公網(wǎng)安備11010202009511號 京ICP備12032208號

京公網(wǎng)安備11010202009511號 京ICP備12032208號