來源:中國(guó)国产精品免费福利樹脂網(wǎng) 2022-01-28 12:47:04

2021年,可降解塑料沒有(yǒu)像預期(qī)的那樣爆發。

現實中的一切都毫無折扣的傳(chuán)遞(dì)到了資本市場,金發科技、金丹科技(jì)、恒(héng)力石化等領軍企業的股價均經曆了深度回調。

內因與外因交困,曾經被給予厚望的千億市場,似有偃旗息鼓之態。對於當下可(kě)降解塑料的產業現(xiàn)狀,用馬老師的話來形(xíng)容(róng)似乎最為貼切:

長期一定好,短期很困難,中期更困(kùn)難。

【政策高高舉起,市場輕輕放下】

可(kě)降解塑料(liào)的價值源自傳(chuán)統塑料的危害。

有數據表明,1950年-2015年,人(rén)類已經生產了83億噸塑料製品,堆在一起可以形成一座5680米高的山(shān)峰。

其中絕大部分塑料都被遺(yí)棄或填埋,一般需要200-700年才能(néng)降解,而在降解(jiě)過程中將會不斷釋放有毒物質(zhì),危害整個生態係統。

留在陸地上的塑料會破壞土壤結構,侵蝕土壤生態,使得土壤越來越低產,進一步威脅糧食安(ān)全。

進(jìn)入海洋的塑料廢棄物會形成微塑料。現在有研究表明,微塑料在理論上可以通過腸胃係統被人類吸收,最終引起免(miǎn)疫係統反應,影響身體細胞健康。

2020年7月(yuè),《科學》雜誌公布了一項研究數據,目前全球(qiú)每年產(chǎn)生3.8億(yì)噸的(de)塑料垃圾,其中約有1100萬噸流入海洋。

照此(cǐ)速度下去,到2040年,全(quán)球將會(huì)有(yǒu)約7.1億噸的塑料垃(lā)圾流入大自然,其中流入海洋的質量達到2900萬噸,相當於全球每米海岸線都有50公斤塑(sù)料(liào)垃圾,畫麵可以自行腦補(bǔ)。

歐洲最早拉響了(le)塑料警報。

早在20多年前(qián),愛爾蘭、意大利等國就已出台“限塑令”,中國自2008年起(qǐ)也開始推行有償使用塑料購(gòu)物袋,但力度與(yǔ)覆蓋範圍非常有限。直(zhí)到最近幾年,隨著全球範(fàn)圍內對(duì)於(yú)塑料的嚴控升級,中國也提升了管控強度(dù)。

IEA的統(tǒng)計數據顯示,過去五年有60多個國家實行對一次性塑料實施禁令或征(zhēng)稅,歐(ōu)盟、美國和中國等主要經濟(jì)體則將“限塑令”升(shēng)級成“禁塑令”。

2020年7月,歐盟宣布對塑料(liào)包裝廢物征稅,征稅標準為每公斤廢塑征(zhēng)收0.80歐元。中國發布的《進一步(bù)加強塑料汙染治理的意(yì)見》中指出,自2021年1月1日起,全國範圍內不可使用不(bú)可降解塑料(liào)購物袋,餐飲行業禁止(zhǐ)使用不可降解一(yī)次性塑料吸管。

中國是全球最大的塑料生產國,也(yě)是歐美等全球主要消費市場的供應(yīng)國,可降解塑料的替代進程將給國內企業帶來巨大的成長空(kōng)間。

據(jù)有關數據顯示,2020年中(zhōng)國塑料總用(yòng)量為9087.7萬噸,哪怕將(jiāng)來(lái)隻有10%被可降解塑料替(tì)代,那(nà)麽至少也是千(qiān)億規模的市場。

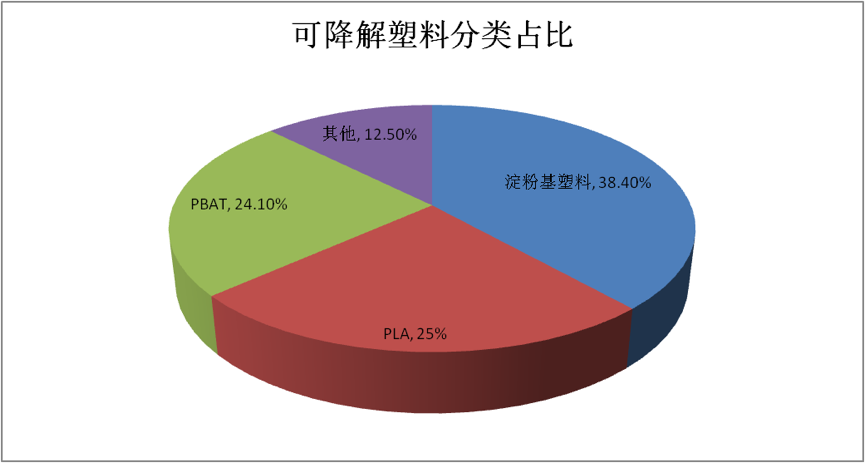

可降解材料主要包括澱(diàn)粉基塑料、PLA、PBAT、PBS、PHA等類別,根據智研谘詢的數據,澱粉基塑料(liào)、PLA、PBAT是(shì)最主要的三種,2019年的產能占比分(fèn)別為38.4%、25.0%和24.1%,合(hé)計占比近90%。

數據來(lái)源:智研谘詢

值得(dé)注意的(de)是,澱粉基塑料雖然現在占比最高,但由於自身的(de)性能劣勢,前(qián)景不佳。最(zuì)有發展空間的是PLA、PBAT,目前全球規劃的可(kě)降解(jiě)塑料產能主要也都是這兩種。

2020年,我國PBAT、PLA年產能分別約為30萬噸、10萬噸,約占全球產能一半。預計到2025年,國內PBAT、PLA年產能將分別達到700萬噸和100萬噸,約占全球產能三分之二以上。

但另(lìng)一(yī)個事實是,2021年國內可降解塑料的開工率隻有40%。換句話說,紙麵上的宏偉藍圖(tú)並未在現實中得到回聲。

【產業化困(kùn)在成本裏】

成本是製約一(yī)項新技(jì)術或新產品(pǐn)普及的核心壁壘,今天光伏、風(fēng)電、鋰(lǐ)電池等新能源產業之所以能(néng)大行其道,根本原因是過去(qù)十幾年在降本層麵取得了跨越式的勝利。

十年之前,國內光伏的標杆電價為1.15元/千瓦(wǎ)時,遠高於火電成本,而(ér)到了2020年,光伏競價(jià)項目的(de)加權平均電價降到了0.372元/千瓦時,完全不輸火電。2010年-2020年,全球(qiú)鋰離子電池組平均價格從1100美元/kWh降到了137美元/kWh,降幅近90%。

可降解塑料的商業化(huà)普及正被困在成(chéng)本裏。

2021年(nián),傳(chuán)統PE/PP塑料的整體價格在7000-8500元/噸之間,PET價格在5000-6000元/噸,而可(kě)降解塑料中PBAT的價格在2萬元/噸左右,PLA價格更高,達到2.8萬(wàn)元/噸(dūn)。

傳遞到終端,如果商家采用可降解(jiě)塑料(liào),成本直接倍量提升。

以23-24cm長度的吸管為例,傳(chuán)統PP的報價是0.05元/根,紙吸管是0.1元/根,PLA是0.2元/根。PLA的價格(gé)是紙吸管的兩倍,是PP的4倍。“禁塑令”實施後,商家自然會優先選(xuǎn)用更便宜的紙吸管,可降解塑料市場難以徹底打開。

成本高,體現(xiàn)在各個環節。

人工層(céng)麵,單噸PBAT產能需要16-20名勞動者,而PE(聚乙烯塑料)隻需4人;設備成本層麵,單噸PBAT對應投資額約4000元/噸,而單(dān)噸PE的投資額大約(yuē)隻有1400元/噸;能耗層麵,根據瑞豐高材的環評數據,單噸(dūn)PBAT對應水、電、燃氣成本共計712元/噸,而PE對應的成本不足600元/噸。

最大成本項(xiàng)是原材料。

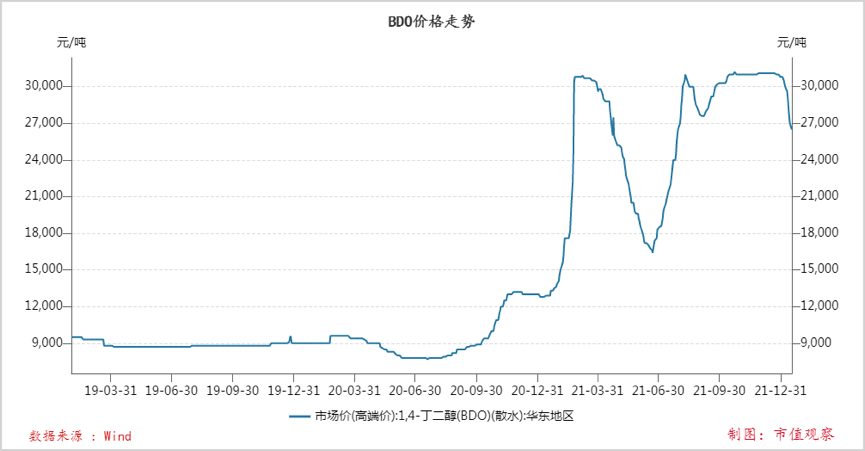

以目前產能規劃最(zuì)猛的PBAT為(wéi)例,原料成本占比超70%,其中(zhōng)最主要的是PTA、AA、BDO,PBAT對這三種原材料的價格彈性係數約為0.4。

2021年,BDO價格飆升,年初時價格在1.26萬元/噸左右,到年末已漲至3.1萬元/噸(dūn),漲幅高達(dá)近150%,給處於降成本階段的PBAT當頭一棒。部分企業已經出現利潤倒掛的情況,最高時每噸虧損約2000元,自然沒有開(kāi)工的動力。

有媒體報道,近期國家(jiā)相(xiàng)關部委及行業協會組織BDO與PBAT企業開了一次協調會,各方達成統一(yī)意見,BDO企業同(tóng)意(yì)向PBAT企業讓利。

政策的幹預勢必會緩解(jiě)相關企業的(de)成(chéng)本壓(yā)力,但價格最(zuì)終還是市場供需所決定的。

上文提到國(guó)內已經規劃(huá)了700萬噸PBAT產能,按照1噸PBAT消耗0.43噸BDO計算,僅這些新增產能就需要300萬噸BDO。作為對比,目前國內BDO總產能隻有234萬噸/年。盡(jìn)管2021年啟動了近600萬噸/年的擴產規劃,但(dàn)BDO擴產周期在2年左右,這些產能最早也要(yào)到(dào)2023年才能大規模(mó)釋放。

更值得注意的一點是,國(guó)內全部采用電石乙炔法生產BDO,在“能耗雙控”的政策背景下,電石企業限產已經成為常態,未來產量能不(bú)能跟上還要打(dǎ)一個大大的問號。

綜合各方麵因(yīn)素來看,以PBAT為代表的可降解塑料的降成本進程道阻且長,而成本降不(bú)下來會直接抑製遠期需求,因此期望在短時間內放量基本是不現實的。

【一體化為王】

可降解(jiě)塑料終究是一個同質化(huà)程度(dù)極高的產業,所有的競爭都將圍繞成本這一主題展開,未來行業會在“競爭-降本降價(jià)-需求增長-再競爭-再降本降價(jià)”的循環往複中不斷迭代,直(zhí)到生產成本逼近(jìn)理論成本,或者降到(dào)市場需求對成本脫敏的程度。

經過一輪輪(lún)的洗牌,大部分廠商將被淘汰,直(zhí)到行業形成寡頭壟斷的格局。需要提前說(shuō)明的一點是,價格競爭將(jiāng)會隨著整個行(háng)業產能的起量而愈發殘酷。

單條10萬噸(dūn)PLA產線的(de)投資強度至(zhì)少要15億,PLA成本裏僅折舊就(jiù)達到1500元/噸左右(yòu),隨(suí)著價格的不斷下滑,這部分剛性(xìng)成本的壓力(lì)將會不斷被放大。

按(àn)照之前2000元/噸的虧損額,10萬噸的產線(xiàn)虧損2個億(yì),如果後期產能(néng)提高到50萬噸,那麽虧損就會達(dá)到10個(gè)億。這對於業內大多(duō)數公司來說都是不可承受(shòu)之重,成本控製能力差的企業最後隻能交出市場。

一體化經營更有成本優勢(shì),最後的贏家將在這些企業中(zhōng)誕生。

PLA領域,金丹科技(jì)最有看頭。

PLA產業鏈自上而下為玉米-乳酸-丙交酯-聚(jù)乳酸(suān)(PLA),目前國內企業(yè)規模化生產PLA主要被卡在了丙交酯環節,金丹科技與南京大學合作,用了5年時間終(zhōng)於(yú)研製成功。2021年,金丹(dān)科技在互動平台上(shàng)宣布公司丙交酯項目生產線已經能(néng)穩定產出符合設(shè)計要求的丙交酯產品,公司也(yě)成為行業內唯一一家全產業鏈布局的企業。

目前金丹科(kē)技的丙交酯產能為(wéi)1萬(wàn)噸/年,PLA市場銷售價(jià)格每噸(dūn)在3萬以上(shàng),以30%的淨利潤率計算,這部分產能將給(gěi)公司帶來0.9億元的淨利潤,相對於2020年1.18億的(de)淨利(lì)潤規模來說是極大的提升。此(cǐ)外金丹科技規劃的10萬噸/年聚乳酸產能(néng)有望在2023年(nián)投產運(yùn)營,屆時或將徹底打開業績天花(huā)板。

丙交酯徹底國產化之後,國內企業成(chéng)本競爭的焦點(diǎn)將會轉移到上遊規(guī)模效應更顯著的乳酸領域。PLA的(de)單噸投資成(chéng)本大約在5000元左右,而(ér)乳酸的單噸投資成本約6000元,投(tóu)產規模達到10萬噸才能體現(xiàn)出經濟性,所以先發的(de)大規模乳酸企業更有優勢(shì)。

而金丹(dān)科技(jì)又(yòu)是國內最大、全球第(dì)二的乳酸(suān)企業,目前擁有乳酸產能10.5萬噸/年,國內市占率超60%。隨著產業降成本過程(chéng)的深入,金丹科技在PLA領域的競爭力將會越來越(yuè)顯著。

PBAT領(lǐng)域(yù)盡管規劃了幾百萬噸(dūn)產能,但能夠垂直一體(tǐ)化生產BDO的廠家卻(què)是鳳毛麟角。

化工巨頭萬華化學算一個,但(dàn)公司目前隻有10萬噸的BDO產能和6萬噸的PBAT產能,即便投產,新增業績對於公(gōng)司每年千億(yì)營收的盤子也(yě)不會產生太(tài)大影響,關鍵是盯住公司後期是否會有(yǒu)更大的動作。

今(jīn)天的可降(jiàng)解塑料非常像十年(nián)前的光伏。

前景無限,但產業化被(bèi)成(chéng)本卡住了脖子,政(zhèng)策高度扶(fú)持下(xià),企業界將產能(néng)瞬(shùn)間拉爆。

根據中信(xìn)證券給出的數據,到2025年,國內可(kě)降解塑料的(de)市場(chǎng)規模不超(chāo)過300萬(wàn)噸,而目前僅PLA和PPAT兩個分領域就規劃了超800萬噸。

曹仁賢曾這樣形容(róng)光伏產業:“這是一場(chǎng)馬拉鬆,關鍵看誰能跑(pǎo)到最後。”

過(guò)去二十年,多少大大小小的光(guāng)伏企業或(huò)命(mìng)隕,或式微(wēi),在沒有成本優勢的前提下妄圖用產能規模搶占市(shì)場,結果隻(zhī)能是作繭自縛。今天(tiān)可降解塑料行(háng)業中一部分激進擴張的企業恐怕也將重複相同的命運軌跡,成為產業革命的殉葬者。

讀懂了這些(xiē),就會(huì)明白萬(wàn)華這種老牌化工(gōng)企業的老練和務實,它們不是跑(pǎo)得最快的,但可能是跑得最(zuì)遠的。

京公網安備11010202009511號 京ICP備(bèi)12032208號

京公網安備11010202009511號 京ICP備(bèi)12032208號