來源:中國国产精品免费福利樹脂網 2022-01-04 11:58:25

關於完善(shàn)資源綜合利用增值(zhí)稅政策的公告

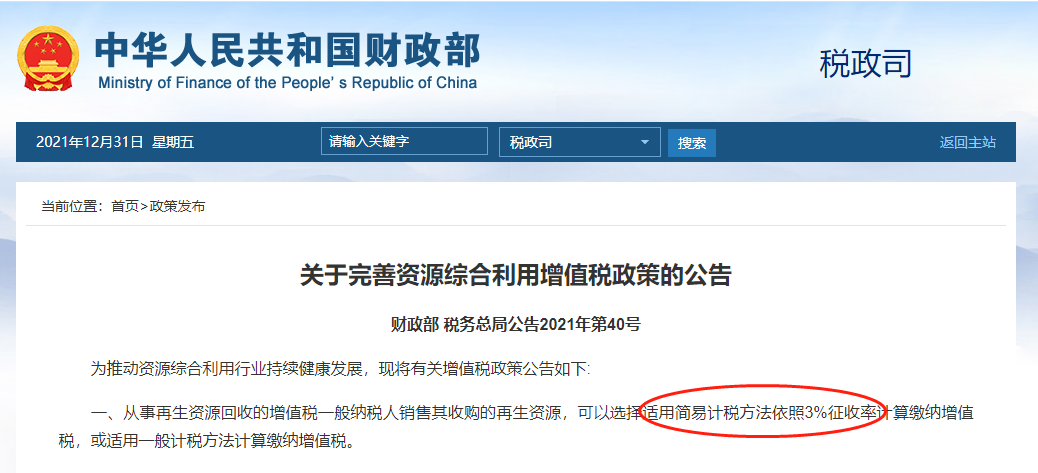

財政部 稅(shuì)務總局公告2021年(nián)第40號

為推動資源綜(zōng)合利用(yòng)行業持續健康發展(zhǎn),現將有(yǒu)關增值稅政策公告如下:

一(yī)、從事再生資源回收的增值稅一般納稅人銷售其(qí)收購的再生資源,可以選擇適用簡易計稅方法依(yī)照3%征收率計算繳納增值稅,或適用一(yī)般計稅方(fāng)法計算繳納增值稅。

(一)本公告所稱再生資源,是指在社會生產和生活(huó)消費過程中產生的,已(yǐ)經失去原有全(quán)部或部分使(shǐ)用價值,經(jīng)過回收(shōu)、加工處理,能夠使(shǐ)其重新獲得使(shǐ)用價值的各種廢棄物。其中,加工(gōng)處理僅限於清洗、挑選(xuǎn)、破(pò)碎、切割、拆解、打包等改變再生資源密度、濕度、長度、粗細、軟硬等物理性狀的簡單加工。

(二)納稅人選擇適用簡易計稅方法,應符合下列條(tiáo)件之一:

1.從事危險廢物收集(jí)的納稅人,應(yīng)符合國家危險廢物經營許可證管理辦法的要求,取(qǔ)得危險廢物(wù)經營許可(kě)證。

2.從事報廢機動車回收的納稅人,應符(fú)合國家商務主(zhǔ)管部門(mén)出台的報廢機動車回收管理(lǐ)辦法要(yào)求,取得報廢機動車回收(shōu)拆解企業資質認定證(zhèng)書。

3.除危險廢物、報廢機動車外,其他再生資(zī)源回收納稅人應符合國家商務主管部門出台的再生(shēng)資源回收管理辦法要求,進行市場主體登記(jì),並在商務(wù)部門完成再生資源回收經營者備案。

(三(sān))各級財政、主管部門及其工作人員,存(cún)在違法違規給予(yǔ)從事再生資源(yuán)回收業務的納(nà)稅人財政(zhèng)返還、獎補(bǔ)行為的,依法追究相應責任。

二、除納稅人聘用的員工為本單位或者雇主提供的(de)再生資源回收不(bú)征收增值稅外,納稅人發生(shēng)的再生資源回收並銷售的業務,均應按照規定征免增(zēng)值稅。

三、增值稅一般納稅人銷售自產的資源綜合利用產品和提供資源(yuán)綜合利用勞務(以下稱銷售綜合利用產品和(hé)勞務),可享受增值稅即征即退政(zhèng)策。

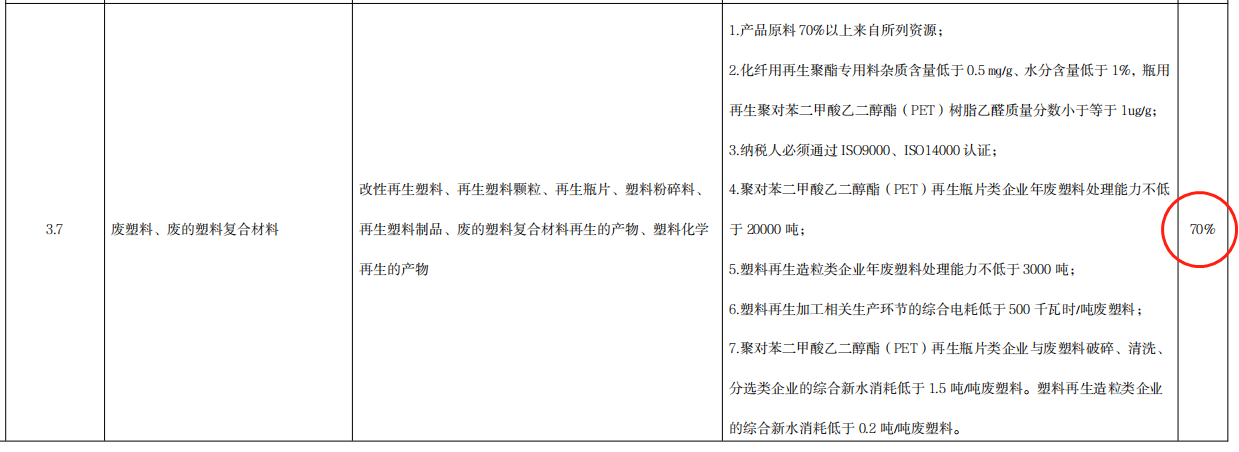

與(yǔ)廢塑料行業相關的退稅政策如下(xià):

3.7 廢塑料、廢的塑料複合材料(liào):退稅比例70%;

3.8 廢農膜:退稅比例100%;

3.11 廢棄天然纖維及其製品、化學纖維及其 製品、多種廢棄纖維混合物及其製品:退稅比例70%。

(一)綜合(hé)利用(yòng)的資源名稱、綜合利用產品和勞務名(míng)稱、技術標準和相關條件、退稅(shuì)比(bǐ)例等按照本公告所附《資(zī)源(yuán)綜(zōng)合利用產品和勞務增值稅優惠目錄(2022年版)》)(以下稱(chēng)《目錄》)的相關規定(dìng)執行。

(二)納(nà)稅人從(cóng)事《目錄》所列的資(zī)源(yuán)綜合利用(yòng)項目,其(qí)申請享受本公告規定(dìng)的增值稅即征(zhēng)即退政策時,應同時符(fú)合下列條件:

1.納稅人在境內收購的再生資源,應(yīng)按(àn)規定從銷售方取得增值稅發票;適用免稅政策的(de),應按規定從銷售方取得(dé)增值稅普通發票。銷售方為依法依(yī)規無法申領發(fā)票的單位或者從事小額零星經營業(yè)務的自(zì)然人,應取得銷售方(fāng)開具的收款憑證及收購方內(nèi)部憑證,或者稅務機關代開的發票。本款所稱(chēng)小額零星經營業務(wù)是指自然人(rén)從事應稅(shuì)項目(mù)經營業務的銷(xiāo)售額不(bú)超過增(zēng)值稅按次起征點(diǎn)的業務。

納稅人從境外收購的再生資源,應(yīng)按規定取得海關進口增值稅專用繳款書,或者從銷(xiāo)售方取得具有(yǒu)發票性質的收款憑(píng)證、相關稅(shuì)費(fèi)繳納憑證。

納稅人(rén)應當取得上述發票或憑證而未取得的(de),該部分再(zài)生資源對應產品的銷售收入不(bú)得(dé)適(shì)用本公告的即征即退規定(dìng)。

不得適用本公告即征即退規定的銷售收入=當期銷售綜合利用產品和勞務的銷售收入×(納稅人應當取得發(fā)票或憑證而未取得的購入再生資源成本÷當期購(gòu)進(jìn)再生資源的(de)全部成本)。

納稅人應當在當期銷售綜合利用產品(pǐn)和勞務銷售收入中剔除不得適用即征(zhēng)即退政策部分的銷售收入後,計(jì)算可申請的(de)即征(zhēng)即退稅額:

可(kě)申請退稅額=[(當期銷售綜合利(lì)用產品(pǐn)和勞務的銷售收入-不得適用即征即退規定的銷售收入)×適用稅率-當期即征即退項(xiàng)目的進項稅額]×對應的退稅比例。

各級稅務機(jī)關要加強發票開具相關管理工作,納(nà)稅人應按(àn)規定及時開具、取得發票。

2.納稅人應建立再生資(zī)源收購台賬,留(liú)存備查。台賬內容包括:再生資源(yuán)供貨方單位名稱(chēng)或個人(rén)姓名及身份證號、再生資源名稱、數量、價格、結算方式、是(shì)否取得增值稅發票或符(fú)合規定的憑證等。納稅人現有賬冊、係統能夠包括上述內容的,無需單獨建立台賬。

3.銷售綜合利用產品和勞務,不屬於(yú)發展改革委《產業結構調整指導目(mù)錄》中的淘汰類、限製類項目。

4.銷售綜合利用產品和勞務(wù),不屬於生態環境部《環境保護綜合名錄》中(zhōng)的“高汙染、高環境風險”產品(pǐn)或重汙染工藝。“高汙(wū)染、高環境風險”產品(pǐn),是(shì)指在《環(huán)境保護綜合名錄》中標注特(tè)性為“GHW/GHF”的產品,但納稅人生產銷售的資源綜合利用產品(pǐn)滿足(zú)“GHW/GHF”例外條款規定的技術和條件的除外。

5.綜合利用的資源,屬於生態環境部(bù)《國家危險廢物名錄》列明的危險廢物的,應當取得省級(jí)或市級生(shēng)態環境部門頒發的(de)《危險廢物經營許可證》,且許可經(jīng)營範圍包(bāo)括該危險廢物(wù)的利用(yòng)。

6.納稅信用級(jí)別不為C級或D級。

7.納稅人申請(qǐng)享受本公(gōng)告規定的(de)即征即退政策時,申請退稅稅款所屬期前(qián)6個月(含所屬期當期)不(bú)得發生(shēng)下列情形:

(1)因違反生態環境保(bǎo)護的法律法規受到行政處(chù)罰(fá)(警告、通報批評或單次10萬元以下罰款、沒(méi)收違法所得、沒收(shōu)非法財物除外;單次10萬元以下含本數,下同)。

(2)因違反稅收法律法規(guī)被稅務機關處罰(fá)(單次10萬元以下罰款除外),或發生騙取出口退稅、虛開發票的情形。

納稅人在辦理退稅事宜時,應向主管稅務機關提供其符合本條規定的上述條(tiáo)件以及《目錄》規定的技術標準和相關條件的書麵(miàn)聲明,並在書麵聲(shēng)明(míng)中如實注明未取得發票或相關(guān)憑證以及接受環保、稅收處罰等情況。未提供書麵聲明的,稅務機關不得給予退稅。

(三)已享(xiǎng)受本公告規定的增(zēng)值稅即征(zhēng)即退政策的納稅(shuì)人,自不符合本公(gōng)告“三”中第(dì)“(二)”部分規定的(de)條件以及《目錄》規定的技術標準和相關(guān)條件的當月起,不再享受本公(gōng)告規定的(de)增值稅即征即(jí)退政策。

(四)已享受本(běn)公告規(guī)定的增值(zhí)稅即征即退政策的納稅人,在享受增值稅即征即退政策後,出現本公告“三(sān)”中第“(二)”部分(fèn)第“7”點規定情形(xíng)的,自處罰決定作出的當(dāng)月起6個月內不得享受本公告規定的增值稅即征即退政(zhèng)策。如納稅人連續12個月內發生兩次以上本公告“三”中第“(二)”部分第“7”點(diǎn)規定的情形,自第二次處(chù)罰決定作(zuò)出的當月起36個月內不得享受本公告規定的增值稅即征(zhēng)即退政策。相關處罰決定被依法撤銷、變更、確認違法或者(zhě)確認無效的,符合條件的納稅(shuì)人可以(yǐ)重新申(shēn)請辦理退稅事(shì)宜。

(五)各省、自治(zhì)區、直轄市、計劃單列市稅務機關應於每年3月底(dǐ)之前在其網站上,將本地區上一年度所有享受(shòu)本公告規定的增值稅即征(zhēng)即退或免(miǎn)稅政策的納稅人,按下列項目予以公(gōng)示:納稅人名稱、納稅(shuì)人識別號、綜合利(lì)用(yòng)的資源名稱、綜合利用產品和勞務名(míng)稱。各省、自(zì)治區、直轄市、計劃單列市稅務機關在對本(běn)地區上一年度享受本公告規定的增值稅(shuì)即征即(jí)退或免稅政策的納稅(shuì)人進行公示前,應會同本地區生態環境部(bù)門,再次核實納稅人受環保處罰情況。

四、納稅人從事《目錄》2.15“汙水處理廠出水、工業排水(礦井水)、生(shēng)活汙水、垃圾處理廠滲透(濾)液等”項目、5.1“垃圾處理、汙泥(ní)處理處置勞務”、5.2“汙水(shuǐ)處(chù)理勞務”項目,可適用本公告“三”規定的增值稅即征即退政策,也可選擇適用免征增值(zhí)稅(shuì)政(zhèng)策;一經選定,36個月內不得變(biàn)更。選擇適用免(miǎn)稅政策的納稅人,應滿足本公告“三”有關規定以及《目錄》規定的技(jì)術標準和相(xiàng)關條件,相關資料留存(cún)備查。

五、按照本公告規定單個所屬期(qī)退稅金(jīn)額(é)超過500萬元的,主管稅務機(jī)關應在退稅完成後30個工作日內,將退稅資料送同級財政部門複查,財政部門逐級(jí)複查後,由省級財政部門送財政部當地監管(guǎn)局出(chū)具最終複查意見。複查工作應於退稅後3個月內完(wán)成,具體複查程序由財政部當地監(jiān)管局會同省(shěng)級財稅部門製定。

六、再(zài)生資源回收、利用納稅人應依法履行納稅義務。各級稅務(wù)機關要加強納稅申報、發票開具、即(jí)征即退等事項的管理工作,保障納稅(shuì)人按規定及時辦理相關納稅事項。

七、本公告自2022年(nián)3月1日起執行。《財政(zhèng)部 國家稅務總局關於印發〈資(zī)源綜合利用產品和勞務增值(zhí)稅優惠目錄〉的通知》(財稅〔2015〕78號)、《財政部 稅務總局關於資源綜合利用增值稅政(zhèng)策的公告》(財政部 稅(shuì)務總局公告2019年第90號)除“技術標準和相關(guān)條件”外同時廢(fèi)止,“技術標準和相關條件”有關規(guī)定可繼續執(zhí)行至2022年12月31日止(zhǐ)。《目錄》所列的資源(yuán)綜合利(lì)用項目適用的國家標準、行業標準,如在執行過程中有更新、替(tì)換,統一按新的國家標準、行業標準執(zhí)行。

此前已發生未處理的事項,按本公(gōng)告規(guī)定執(zhí)行。已處理的事(shì)項(xiàng),如(rú)執行完畢則不再調整;如納稅人受(shòu)到環保、稅收(shōu)處罰已停止享受即征(zhēng)即退政(zhèng)策的時間超過6個月但尚未執行完畢的,則自本公告執行的當月起(qǐ),可重(chóng)新申(shēn)請享受即征即退政策;如(rú)納稅人(rén)受到環保、稅收處罰已停止享受即征即退政策的時間(jiān)未超過6個月,則自6個月期滿後的次月起,可重新申(shēn)請享受即征即退政策。

特此公告。

京公網安備(bèi)11010202009511號 京ICP備12032208號

京公網安備(bèi)11010202009511號 京ICP備12032208號

擊這裏給我發消息")