來源:中國国产精品免费福利樹脂網 2022-04-13 11:29:38

一(yī)、尼龍66產業基本概述

1、分類情況

錦綸纖(xiān)維是(shì)世界上出現的第一種(zhǒng)国产精品免费福利纖維,其化學名(míng)稱為聚酰胺(àn)(PA),俗稱尼(ní)龍(lóng)(Nylon),但由(yóu)於(yú)價格等方麵限製,錦綸應用廣度不如滌綸。按分子結構可以分為錦綸6、錦綸66、錦綸11、錦綸610等,錦綸6和錦綸66應用最為廣泛,產(chǎn)量約占錦(jǐn)綸總(zǒng)產量的98%;其(qí)中錦(jǐn)綸6和錦綸66分別占85%和15%左右。

尼龍66在色牢度、彈性等方麵更(gèng)具優(yōu)勢,更適用於戶外運動、瑜伽服等產品。尼(ní)龍66具備熔點較高+手感滑膩的優勢,更適合(hé)製造耐熱應變的產品(pǐn)、高檔服裝麵料(liào),同時因結晶緊密(mì)、高密度,有效防止羽(yǔ)絨外鑽,適用於羽絨服、羽絨被等。

尼龍66和尼龍6性能對比

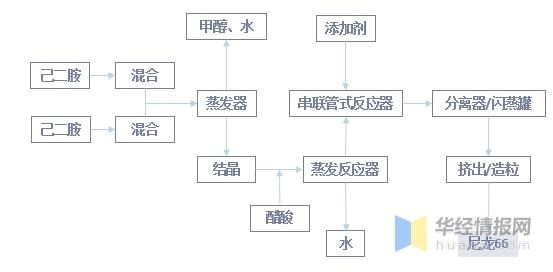

2、工(gōng)藝流程

就尼龍66生產工藝流(liú)程而言,主要先通過乙二胺、乙二酸溶水混合,經過蒸發器將(jiāng)結晶,甲醇,水分離,再通過結晶加入醋酸反應,蒸(zhēng)發反應器分(fèn)離,加(jiā)入添(tiān)加劑分離(lí)擠出造(zào)粒,最後生成尼龍66。

尼龍66基本生產流程簡圖

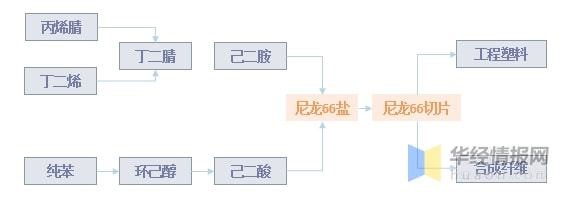

二、尼龍66產業鏈整體分析

1、產業鏈簡述

尼龍66,又(yòu)稱PA66,是(shì)使(shǐ)用量最大的尼(ní)龍種類之一,一般是由己二酸和(hé)己二胺縮聚製的。由於其強度高,耐磨性好,潤滑性優良,相對抗高溫阻力,是尼(ní)龍中的“高端”產品,被(bèi)廣泛應用在橡膠、輪胎、塑料、電子、化工、化纖(xiān)等(děng)行業。

尼龍(lóng)66產業鏈簡圖

2、上遊(yóu)端:己二腈製約PA66發展

由於己二腈(jīng)極高的技術壁壘,一直以來國內己二腈的供應為國(guó)際大廠所控製,但不可抗(kàng)力因素也常導致己二腈(jīng)生產受限,國內華峰集團2020年率先突破己二腈工業化生產技術,投產5萬(wàn)噸,目前己二腈產能仍處於高度壟斷狀態。國內尼龍66切片產能(néng)較(jiào)充足,但己二(èr)腈短缺導致(zhì)開工率不足,進口依存度較(jiào)高。由於己二腈短(duǎn)缺,國內錦尼龍66切片在(zài)產能較(jiào)充分的(de)情況下,開工率卻位於低位。2021以來,上(shàng)遊己二腈的國產化持續(xù)推進,預計整體(tǐ)產能穩步增長,己二腈產能的增長有望釋放尼龍66產能利用率。

2015-2020年中國己二腈消費變(biàn)動情況

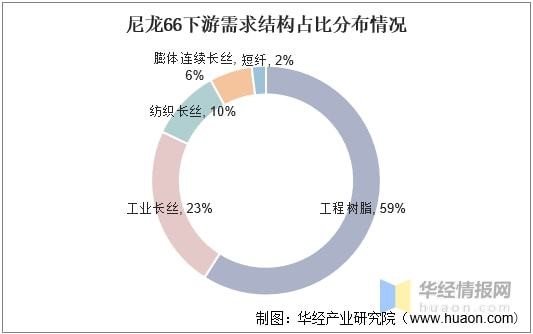

3、下遊端

就尼龍66下遊應用而言,主要分為纖維領域和工(gōng)程塑料領(lǐng)域(yù)。纖維領域的尼龍(lóng)66主要用於(yú)生產民用絲、工業絲、地毯絲等,包(bāo)括製作針織品、輪胎簾子線、濾布、繩(shéng)索、魚網等;工(gōng)程塑料領域的尼龍66常用於生產強度高、耐(nài)磨、自潤滑性優良的各種高檔汽車部件、機械部件、電子電器、包(bāo)裝材料等。尼龍66在工程塑料領域應用占比更高,達59%,其中最大的消費市場(chǎng)為汽車用工程塑料。未來隨著全球汽車輕量化的發展以及終端用(yòng)戶降低成本的需求,尼龍66在工程(chéng)塑料市場增長大有潛力。

尼(ní)龍66下遊需求結構占比分布(bù)情況

三、尼(ní)龍66產(chǎn)業發展現(xiàn)狀(zhuàng)分析

1、產量

就我國尼(ní)龍66產量變動情況(kuàng)而言,隨著我國人均消費(fèi)水(shuǐ)平上升,屬於高(gāo)端錦綸的尼龍66需求(qiú)持續增長,帶動我國尼龍66產量從2011年開始持續(xù)增長,截止2021年已達(dá)到39萬噸(dūn),相較於整體需(xū)求量仍不足,仍有25萬噸左右需求依賴進口(kǒu)。預計隨著上遊原料逐步國產化,有望提升(shēng)開工(gōng)率,帶動產(chǎn)量大幅度上升。

2011-2021年中國尼龍66產量及增長率

2、產能(néng)

就我國尼龍66產能(néng)情況而言,受益下遊服(fú)裝等行業(yè)整體需求持續增長,我國尼龍66產能持(chí)續擴(kuò)張(zhāng),根據數據顯示,我國PA66切片產能從(cóng)2011年起逐年增長,從19萬噸(dūn)提升(shēng)至2021年(nián)的56萬噸,但由於尼龍66技術(shù)壁壘較(jiào)高,我國尼龍66切片產能仍較尼龍6(2020年約537萬噸)較低。

2011-2021年中國尼龍產(chǎn)能及增長率

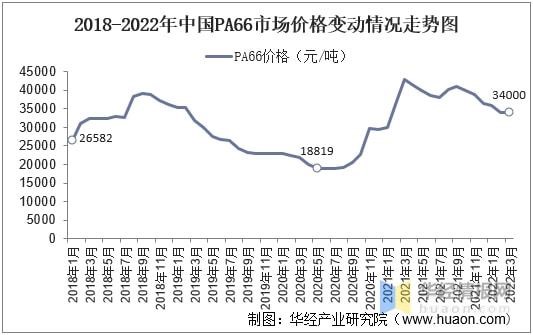

3、市(shì)場價格

2020年(nián)下半年以來,受全球衛生事件影響,全球貿易(yì)量下(xià)降,我國(guó)尼龍66關鍵原料己二腈供給量(liàng)下降,導致己二腈進口價格大幅度上升帶(dài)動我國尼龍66市場價格持續走高,在(zài) 2021年(nián)4月達到最高值約4.4萬元/噸。之後隨著整體供給回暖,市場價格呈現穩步下降趨勢,截止2022年我國尼龍(lóng)66價格相較(jiào)疫情前仍處(chù)於高位,加(jiā)之國內己二腈產能生產線仍未交付(fù),原料高度依賴進口仍(réng)未見改善。

2018-2022年(nián)中國PA66市場價格變動情況走勢圖

4、進出(chū)口(kǒu)

就我國(guó)尼龍(lóng)66整體進出(chū)口情況而言,目前我國尼龍66整體開工率(lǜ)僅在(zài)75%左右,上遊己二腈(jīng)原料高度依賴進口導致我國尼龍66產能(néng)利用率(lǜ)有限,尼龍進口量高(gāo)居(jū)不下,根據數據顯示(shì),2020年我國尼龍進口量(liàng)29萬噸,總需求量59萬(wàn)噸,進口依賴度(dù)近三(sān)成,仍有較大缺口。2021年開(kāi)始,進口量有所(suǒ)下降,出口量上升,預計隨(suí)著國產己二腈產能逐步落地,尼龍66進口量有望下降。

2011-2021年中國尼龍66進出口量變動情況

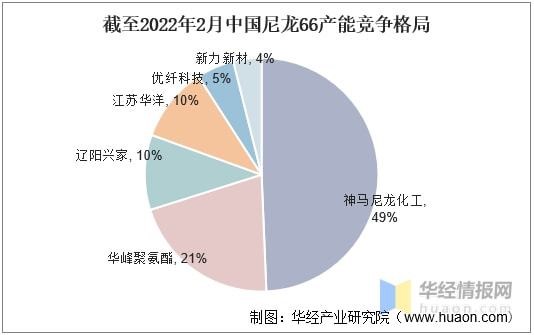

四、尼龍(lóng)66競爭格局

就尼龍66競爭格局而言,目前國內尼龍-66產能產能較(jiào)低,神馬尼龍化工占比近一半。目前包括平煤神馬的19萬噸(dūn)、華峰的8萬噸、遼陽興家和江蘇華洋分別4萬(wàn)噸、優纖科技2萬噸和(hé)新力新材1.5萬噸(2022年1月新投入產能),加(jiā)之上海英威達的19萬噸。尼龍-66行業具有典型的寡頭壟斷特點,全球的尼(ní)龍(lóng)-66生產主(zhǔ)要集中(zhōng)在英威達和神馬等大型企(qǐ)業中,因此進入(rù)壁壘相對較高,尤其是在產業鏈(liàn)的上遊原料段。

截至2022年2月(yuè)中國尼龍66產能競爭格局

注:本表未將上海英威達19萬噸產能計入中國產能

五、尼龍(lóng)66發展趨勢

1、己二腈(jīng)落地將釋放尼龍66產能

2020年以來,數個公司公布(bù)新(xīn)建己二腈裝置,規劃建設產能達到100萬噸/年,一(yī)旦建成投產尼(ní)龍(lóng)66成本有望大幅度降低。若考慮到己二腈*0.94-己二胺;己二胺*0.53-尼龍66的轉換比例,新增己二腈產能可以支持200萬噸/年尼龍66產能的建設,尼龍66的市場(chǎng)空間將得到充分釋放。同時隨著己二腈國產化推進,整體成本價格有望存在較大幅度下降,將大幅度提升尼龍66性(xìng)價比,帶動需求上升。

2、下(xià)遊端消費需求(qiú)上升

2020年中國錦綸產量為384萬(wàn)噸,同比增長9.8 %,未來隨著我國生產(chǎn)力和居民(mín)可支配收入的(de)提升,用於服飾領域的支出有望持(chí)續增長,而(ér)天然纖維的(de)產能提升存在限製(zhì),對比起來(lái)国产精品免费福利纖維具(jù)備性能和性價比的雙重優勢,原(yuán)料端國產化持續推進中的錦綸的產量有望維持穩步增長。

注:本篇信息來源網絡,進攻參考。

京公網安備(bèi)11010202009511號 京ICP備12032208號

京公網安備(bèi)11010202009511號 京ICP備12032208號